Si tu aimes le contenu de cet article, merci d’avance de le transférer à tes amis loueurs en courte durée ou sous-loueurs professionnels

Remplir sa liasse fiscale LMNP au régime réel n’est pas réservé aux experts-comptables. Avec les bons documents et la bonne méthode, vous gérez vous-même les formulaires 2031 et 2033 (A à G) puis reportez le résultat sur la 2042 C PRO. Date limite : 20 mai 2026 pour la liasse en EDI-TDFC.

Sommaire

- Qu’est-ce qu’une liasse fiscale LMNP et qui doit la remplir ?

- Quels formulaires composent la liasse fiscale LMNP en 2026 ?

- Quelles sont les dates limites pour déclarer en LMNP en 2026 ?

- Les changements fiscaux 2025-2026 que tout LMNP doit connaître

- Comment préparer sa liasse fiscale LMNP étape par étape

- Comment fonctionne l’amortissement et la règle de l’article 39 C ?

- Les 5 erreurs à éviter dans sa déclaration LMNP

Depuis le 1er janvier 2025, le durcissement du micro-BIC change la donne pour des milliers d’hôtes Airbnb. Les meublés de tourisme non classés sont plafonnés à 15 000 € de recettes avec 30 % d’abattement, contre 77 700 € et 50 % auparavant. Au-delà, le passage au régime réel est automatique. Et qui dit régime réel dit liasse fiscale.

Beaucoup pensent qu’il faut absolument un expert-comptable. C’est faux. Vous pouvez remplir vous-même votre liasse fiscale LMNP avec la bonne méthode. Ce guide détaille chaque étape, formulaire par formulaire, avec les pièges à éviter.

1. Qu’est-ce qu’une liasse fiscale LMNP et qui doit la remplir ?

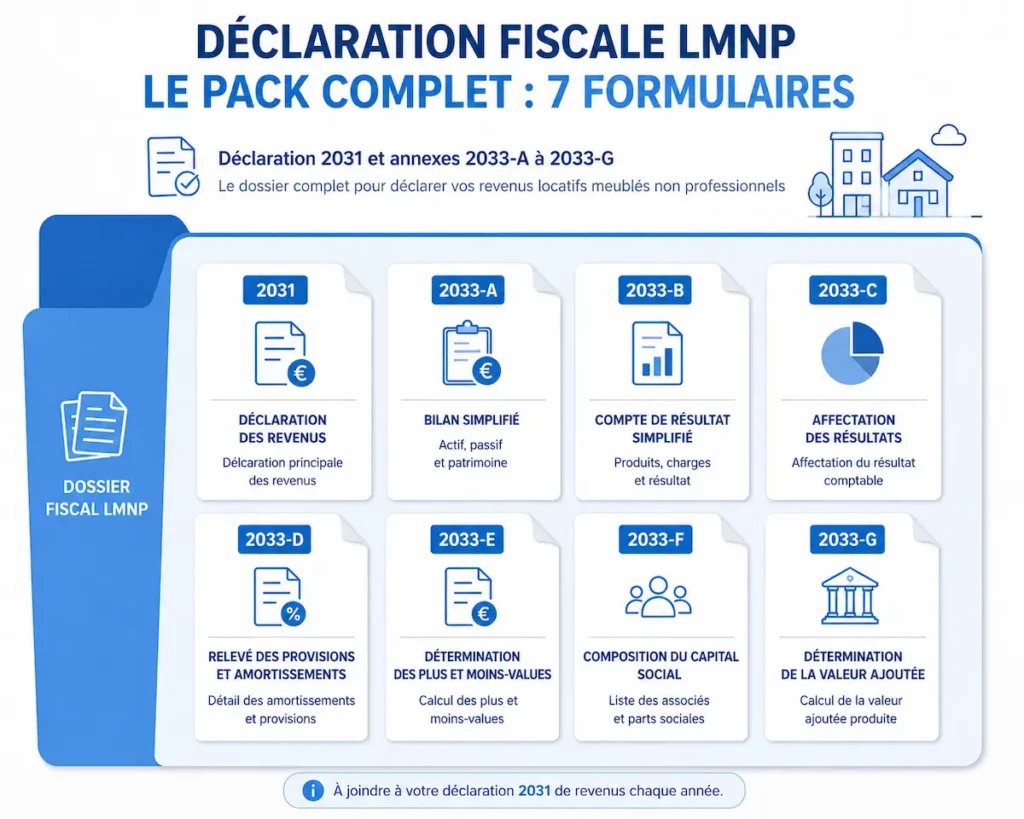

La liasse fiscale LMNP est l’ensemble des documents comptables transmis chaque année à l’administration fiscale quand vous êtes au régime réel simplifié. Elle se compose du formulaire 2031 (déclaration de résultat) et de ses annexes 2033 A à G. Obligatoire pour tout loueur en meublé non professionnel ou professionnel imposé au réel.

Trois profils sont concernés. Les loueurs au micro-BIC qui ont opté pour le réel parce que leurs charges dépassent l’abattement forfaitaire. Ceux basculés automatiquement après dépassement des plafonds (15 000 € pour le tourisme non classé, 77 700 € pour les meublés classés et locations longue durée). Et les LMP qui dépassent à la fois 23 000 € de recettes et 50 % des revenus du foyer. Si vous faites du Airbnb ou de la sous-location professionnelle, vous y tomberez rapidement.

2. Quels formulaires composent la liasse fiscale LMNP en 2026 ?

La liasse fiscale au régime réel simplifié comprend le formulaire CERFA 2031 et sept annexes numérotées 2033 A à G. Chaque annexe a un rôle précis. En pratique, la majorité des LMNP ne remplit activement que les 2031, 2033-A, 2033-B, 2033-C et 2033-D.

Rôle de chaque document, selon les guides officiels de la liasse LMNP :

- 2031-SD : déclaration de résultat. Document de synthèse.

- 2031 bis : annexe d’informations complémentaires.

- 2033-A : bilan simplifié (actifs et passifs).

- 2033-B : compte de résultat (recettes, charges, amortissements).

- 2033-C : immobilisations et amortissements. Le cœur du dispositif.

- 2033-D : provisions et déficits reportables.

- 2033-E à G : valeur ajoutée, capital, filiales. Rarement renseignés.

Le 2042 C PRO n’appartient pas à la liasse. C’est l’annexe à votre déclaration de revenus personnelle où vous reportez le résultat. On y revient plus bas.

3. Quelles sont les dates limites pour déclarer en LMNP en 2026 ?

La date légale de dépôt est le 2e jour ouvré suivant le 1er mai (soit le 5 mai 2026). Avec le délai de 15 jours accordé pour la télétransmission EDI-TDFC, la date effective devient le 20 mai 2026. Pour la 2042 C PRO, les dates dépendent du département :

- 20 mai 2026 : liasse fiscale (2031 + 2033) en EDI-TDFC.

- 21 mai 2026 : 2042 C PRO départements 01 à 19 + non-résidents.

- 28 mai 2026 : 2042 C PRO départements 20 à 54.

- 4 juin 2026 : 2042 C PRO départements 55 à 976.

En cas de retard, majoration de 10 % portée à 40 % après mise en demeure, plus 0,20 % d’intérêts par mois et 150 € par formulaire manquant.

4. Les changements fiscaux 2025-2026 que tout LMNP doit connaître

Trois réformes impactent directement votre déclaration 2026.

La plus importante : la réintégration des amortissements dans le calcul de la plus-value de cession, votée par l’article 84 de la loi n° 2025-127 du 14 février 2025. Pour toute cession à compter du 15 février 2025, les amortissements déduits minorent le prix d’acquisition au moment du calcul de la plus-value. Votre gain imposable augmente mécaniquement. Cela vaut même pour les biens achetés il y a 10 ans. Sont exclues les dépenses de construction, agrandissement ou amélioration déjà prises en compte (article 150 VB II-4° du CGI), et certains logements à vocation sociale.

Le micro-BIC a été sérieusement durci. Meublés de tourisme non classés : 30 % d’abattement et 15 000 € de plafond. Meublés classés et location longue durée : 50 % et 77 700 €. Énormément d’hôtes Airbnb basculent au réel cette année.

Côté réglementaire, la loi Le Meur du 19 novembre 2024 donne aux communes le pouvoir de fixer des quotas de meublés de tourisme et d’abaisser à 90 jours par an la location de la résidence principale (contre 120). Le téléservice national d’enregistrement entrera en vigueur au plus tard le 20 mai 2026. On a fait un guide dédié à la loi Le Meur.

5. Comment préparer sa liasse fiscale LMNP étape par étape

Avant d’ouvrir le moindre formulaire, rassemblez tous les justificatifs. C’est cette étape qui fait gagner ou perdre des heures plus tard. Prévoyez une demi-journée tranquille entre janvier et mars pour collecter et trier.

Étape 1 : rassembler les justificatifs

Pour les recettes, exportez tous les loyers encaissés (Airbnb, Booking, autres plateformes, location directe), charges récupérables, frais de ménage facturés, dépôts de garantie encaissés (à déclarer même s’ils sont restitués).

Pour les charges, prévoyez : tableau d’amortissement bancaire, attestation d’assurance emprunteur, taxe foncière, charges de copropriété, attestation PNO, avis de CFE, factures d’artisans, frais de conciergerie, commissions des plateformes, factures de mobilier.

Pour les amortissements, sortez l’acte d’achat, les factures de travaux et de mobilier avec dates, et les tableaux d’amortissement n-1. Conservez ces justificatifs 6 ans après la dernière utilisation.

Étape 2 : remplir le 2033-B (compte de résultat)

C’est le formulaire le plus stratégique. On commence souvent par lui car il calcule le résultat fiscal qui remonte ensuite dans le 2031. Vous y reportez :

- Produits : loyers et charges récupérables encaissés.

- Charges externes : assurance PNO, charges de copropriété, frais de gestion, honoraires, commissions plateformes, entretien, réparations.

- Impôts et taxes : taxe foncière (hors TEOM refacturée), CFE.

- Charges financières : intérêts d'emprunt et assurance emprunteur.

- Dotations aux amortissements : montant calculé sur le 2033-C.

Résultat fiscal = recettes – charges – amortissements. Positif, c’est un bénéfice imposable. Négatif, un déficit reportable.

Étape 3 : remplir le 2033-C (immobilisations et amortissements)

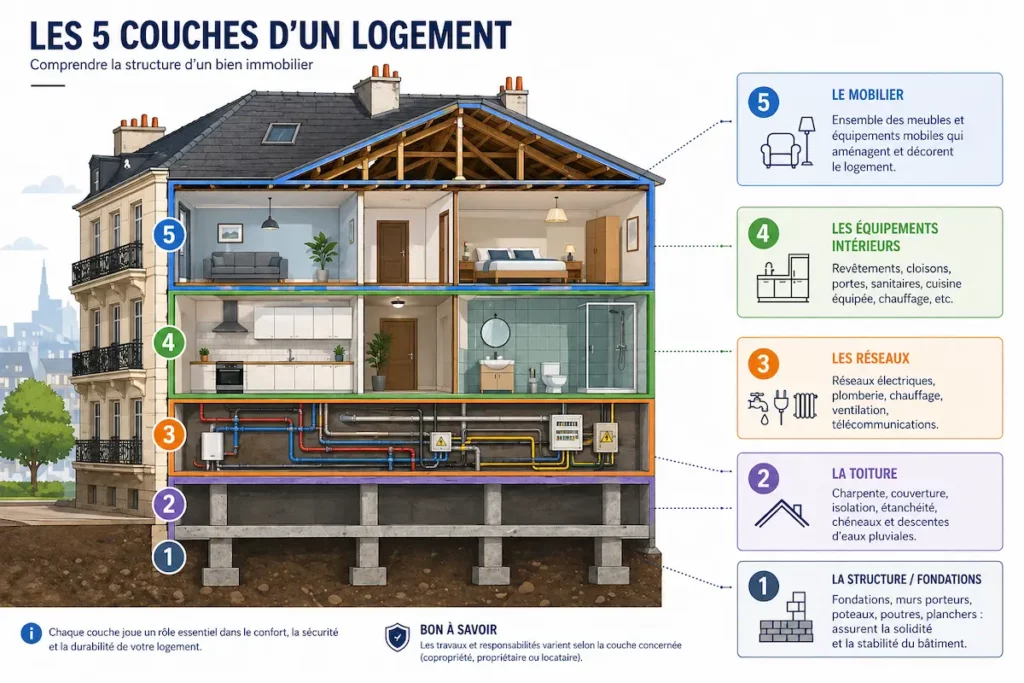

C’est le cœur du dispositif LMNP. La règle : décomposer la valeur du bien par composants, chacun avec sa propre durée d’amortissement. Méthode obligatoire depuis 2005 (article 311-2 du Plan comptable général).

Répartition standard pour un appartement, selon le guide de décomposition LMNP :

| Composant | Part de la valeur | Durée d’amortissement |

|---|---|---|

| Terrain | 10 à 20 % (selon zone) | Non amortissable |

| Gros œuvre | 35 à 45 % | 50 à 80 ans |

| Toiture / étanchéité | 5 à 10 % | 25 à 30 ans |

| Réseaux (élec, plomberie) | 5 à 10 % | 20 à 25 ans |

| Agencements intérieurs | 10 à 15 % | 12 à 15 ans |

| Mobilier et équipement | Variable | 5 à 10 ans |

La part du terrain est cruciale. Plus elle est faible, plus la base amortissable est élevée. Attention au redressement : à Paris, le terrain peut représenter 25 à 35 % de la valeur. Dans la Creuse, 5 à 10 %. Soyez cohérent avec la zone.

Étape 4 : remplir le 2033-A (bilan simplifié)

Le 2033-A présente la situation patrimoniale au 31 décembre. À l’actif : immobilisations (bien, mobilier, travaux), trésorerie, créances. Au passif : emprunts, compte de l’exploitant, résultat de l’exercice.

Règle d’or : total actif doit toujours être égal au total passif. Si ce n’est pas le cas, il y a une erreur dans votre saisie. C’est le contrôle de cohérence le plus simple à faire.

Étape 5 : finaliser le 2031 et reporter sur la 2042 C PRO

Le 2031 reprend les chiffres calculés dans la 2033-B. Vous y reportez le résultat fiscal (case C7) et précisez si vous utilisez un logiciel agréé ou un OGA (case C9).

Une fois la liasse télétransmise en EDI-TDFC avant le 20 mai, il reste à reporter le résultat sur votre déclaration de revenus LMNP. Dans la rubrique « Revenus des locations meublées non professionnelles », les cases sont :

- 5NA : bénéfice avec OGA (ou par défaut depuis 2023).

- 5NK : bénéfice sans OGA.

- 5NY : déficit avec OGA.

- 5NZ : déficit sans OGA.

Le montant vient de la ligne 370 (bénéfice) ou 372 (déficit) du 2033-B, selon le tutoriel 2042 C PRO. Erreur fréquente : ne jamais inscrire un déficit LMNP dans les revenus fonciers ou globaux. Le LMNP relève des BIC.

6. Comment fonctionne l’amortissement et la règle de l’article 39 C ?

L’amortissement permet de déduire chaque année une fraction de la valeur du bien et du mobilier. C’est ce qui permet à la majorité des LMNP de ne payer aucun impôt pendant 10 à 15 ans. Mais une règle plafonne le mécanisme : l’amortissement ne peut pas créer ni aggraver un déficit. C’est l’article 39 C du Code général des impôts.

Si vos charges hors amortissement sont inférieures à vos loyers, vous déduisez vos amortissements jusqu’à ramener le résultat à zéro, pas en dessous. La fraction non déduite est reportable indéfiniment sur les exercices suivants.

À ne pas confondre avec le déficit BIC. Si vos charges hors amortissement dépassent déjà vos loyers, vous générez un déficit BIC. Ce déficit est, lui, reportable 10 ans uniquement, sur les futurs revenus de location meublée non professionnelle. Il ne s’impute jamais sur le revenu global. Seul le LMP peut le faire, sous conditions.

7. Les 5 erreurs à éviter dans sa déclaration LMNP

- Ignorer la règle de l’article 39 C : la dotation d’amortissement ne doit pas dépasser (loyers – charges), sinon vous créez un déficit fiscalement irrégulier.

- Déduire un déficit LMNP du revenu global : interdit. Le déficit s’impute uniquement sur les futurs revenus LMNP, 10 ans.

- Minimiser la part du terrain de façon arbitraire : un terrain à 5 % à Paris est un signal rouge pour les services fiscaux.

- Oublier de créer son espace professionnel sur impots.gouv.fr : l’activation peut prendre plusieurs jours.

- Déclarer en retard : au-delà du 20 mai 2026, comptez 10 à 40 % de majoration. Pour rappel, d’autres taxes comme la CFE et la taxe d’habitation tombent en automne.

Conclusion

Remplir sa liasse fiscale LMNP peut sembler complexe, mais avec cette méthode, ce n’est pas sorcier. Préparez vos justificatifs en amont, respectez la chronologie 2033-B puis 2033-C puis 2033-A puis 2031, puis reportez sur la 2042 C PRO entre le 21 mai et le 4 juin selon votre département.

Le régime réel reste le meilleur levier fiscal en LMNP. Grâce aux amortissements, la majorité des loueurs ne paient aucun impôt pendant 10 à 15 ans. L’effort en vaut la peine.

Vous voulez bâtir un vrai business Airbnb automatisé sans crédit bancaire ? Inscrivez-vous à notre masterclass offerte sur la sous-location professionnelle.

FAQ

Faut-il obligatoirement passer au régime réel en LMNP en 2026 ?

Non. Vous restez au micro-BIC tant que vos recettes ne dépassent pas 15 000 € pour un meublé de tourisme non classé, ou 77 700 € pour un meublé classé ou une location longue durée. Au-delà, le passage au réel est automatique. Vous pouvez aussi opter volontairement pour le réel si vos charges dépassent l’abattement forfaitaire.

Combien coûte la déclaration LMNP avec un expert-comptable ?

Comptez entre 500 € et 1 500 € par an pour un seul logement, souvent dégressif au-delà. Un logiciel spécialisé revient entre 100 € et 300 € par an. Faire soi-même reste gratuit, à condition d’y consacrer une demi-journée bien préparée.

Que se passe-t-il si je rate la date du 20 mai 2026 ?

Vous écopez d’une majoration de 10 % spontanément, portée à 40 % après mise en demeure. À cela s’ajoutent 0,20 % d’intérêts par mois et 150 € par formulaire manquant. Contactez votre service des impôts des entreprises avant la date limite si vous anticipez un retard.

Le déficit LMNP peut-il être déduit de mes salaires ?

Non, jamais. Le déficit LMNP est strictement reportable sur vos futurs revenus de location meublée non professionnelle, pendant 10 ans maximum. Seul le LMP peut imputer son déficit sur le revenu global, sous conditions strictes.

Combien de temps faut-il conserver les justificatifs LMNP ?

Au moins 6 ans après la dernière année d’utilisation de l’amortissement. En cas de contrôle, l’administration peut les demander. Numérisez tout dès que possible et stockez sur un cloud sécurisé.