Si tu aimes le contenu de cet article, merci d’avance de le transférer à tes amis loueurs en courte durée ou sous-loueurs professionnels

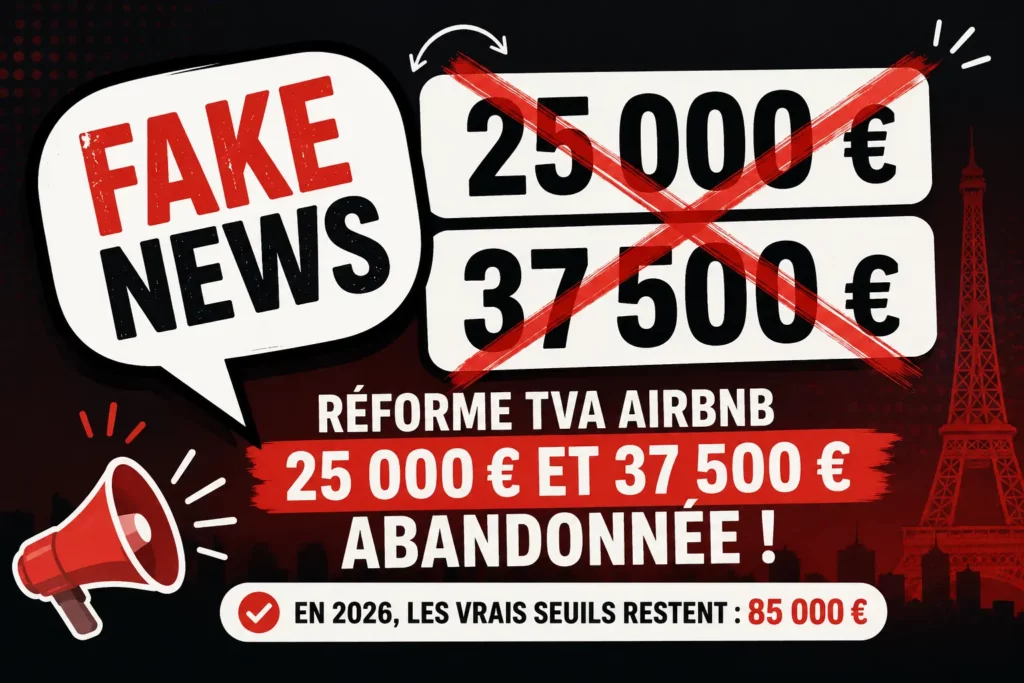

Tu as forcément vu passer des posts qui disent « la TVA Airbnb passe à 25 000 € » ou « le seuil 37 500 € devient obligatoire en 2026 ». Spoiler : c’est faux. Les deux réformes ont été votées contre, l’une en avril 2025, l’autre en novembre 2025. En 2026, les vrais seuils n’ont pas bougé. Ce qui a changé, c’est la décision du Conseil d’État n° 498267 du 12 novembre 2025 sur la para-hôtellerie. Et cette décision-là, beaucoup de sous-loueurs vont la prendre dans la figure sans s’en rendre compte.

Dans ce guide, je te donne les vrais seuils 2026, je t’explique ce que la décision du Conseil d’État a vraiment changé sur le terrain, et je te donne le cas particulier où opter volontairement pour la TVA peut devenir un avantage stratégique pour ton activité Airbnb. Pas de fake news, pas de raccourcis : du concret sourcé.

Ce qu’il faut retenir en 60 secondes ?

- 25 000 € et 37 500 € = des seuils TVA qui n’ont jamais été appliqués (réformes rejetées en 2025)

- Vrais seuils 2026 : 85 000 € de base et 93 500 € majoré pour la para-hôtellerie (TVA 10 %)

- Para-hôtellerie = 3 services sur 4 (petit-déjeuner, ménage régulier, linge avec renouvellement, réception)

- Location meublée seule (sans para-hôtellerie) = exonérée de plein droit, peu importe ton CA

- Décision Conseil d’État 12 nov 2025 = ménage avant arrivée + linge initial + boîte à clés passive = ZÉRO critère para-hôtelier

1. Les seuils TVA qui font le buzz n’existent pas

La réforme à 25 000 €, suspendue en avril 2025

Petit retour en arrière. La loi de finances 2025 contenait initialement une mesure très lourde : abaisser le seuil de franchise en base TVA à un seuil unique de 25 000 € de chiffre d’affaires annuel. Cette mesure visait directement les meublés de tourisme et aurait rendu de nombreux loueurs Airbnb redevables de la TVA à 10 %.

Le tollé a été immédiat côté professionnels et investisseurs LCD. Résultat : la mesure a été suspendue le 30 avril 2025 par le gouvernement, à l’issue d’un long round de négociations avec les fédérations professionnelles.

La réforme à 37 500 €, rejetée à l’unanimité en novembre 2025

Le gouvernement n’a pas baissé les bras pour autant. Le PLF 2026 a remis le sujet sur la table en septembre 2025 : son article 25 proposait cette fois d’aligner les meublés de tourisme sur le régime des prestataires de services, avec un seuil unique à 37 500 €.

Le vote a été clair, des deux côtés du Parlement :

- Assemblée nationale, 20 novembre 2025 : rejet à l’unanimité, 239 voix pour le rejet, 0 voix contre

- Sénat, 4 décembre 2025 : rejet confirmé

Les deux chambres ont jugé que ce nouvel abaissement aurait été un coup de massue pour des dizaines de milliers de petits loueurs, alors même que la loi Le Meur venait juste de durcir le cadre réglementaire. LégiFiscal détaille le contexte parlementaire.

Bilan : en 2026, on reste sur l’article 293 B du CGI

Concrètement, les règles applicables en 2026 sont strictement celles de l’article 293 B du Code général des impôts, version loi de finances 2025. Aucune modification n’est passée. Le ministère de l’Économie maintient les seuils actuels jusqu’à nouvel ordre.

Si quelqu’un te dit que le seuil 2026 est à 25 000 € ou 37 500 €, il a 12 mois de retard sur l’info. Bloque, ignore, passe à autre chose.

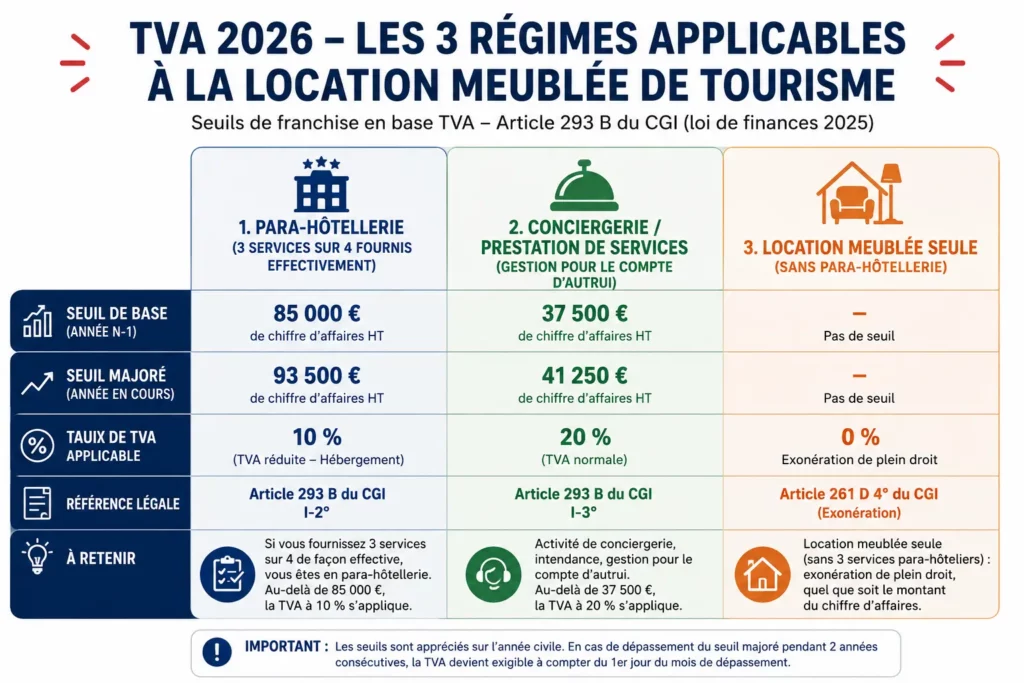

2. Les vrais seuils TVA 2026 pour ton activité Airbnb)

Tableau des seuils par activité

Voici le tableau récap des seuils réellement applicables en 2026. Tous les chiffres sont issus de l’article 293 B du CGI, confirmés par le BOFiP.

| Activité | Seuil de base (N-1) | Seuil majoré (année en cours) | Taux TVA |

|---|---|---|---|

| Para-hôtellerie (3 services sur 4 fournis effectivement) | 85 000 € | 93 500 € | 10 % |

| Conciergerie / prestation de services (gestion pour le compte d’autrui) | 37 500 € | 41 250 € | 20 % |

| Location meublée seule (sans para-hôtellerie) | Exonérée de plein droit (pas de seuil) | 0 % | |

Tu vois le point clé ? Si tu fais de la location meublée sans para-hôtellerie, ton CA n’a aucune importance. Tu peux faire 200 000 € de revenus Airbnb, tu restes exonéré de TVA de plein droit. Cette exonération est structurelle, pas conditionnelle au CA.

La mention obligatoire sur tes factures

Que tu sois en franchise en base ou en exonération de plein droit, tu dois faire figurer sur tes factures (y compris factures aux clients Airbnb si tu en émets) la mention :

« TVA non applicable, article 293 B du CGI »

Pas plus, pas moins. C’est ce qui te protège fiscalement en cas de contrôle.

3. La décision Conseil d’État du 12 novembre 2025 (le vrai changement)

Ce qui a été annulé du BOFiP

Le 12 novembre 2025, le Conseil d’État a rendu une décision majeure, l’arrêt n° 498267, qui annule partiellement les commentaires administratifs du BOFiP publiés le 7 août 2024 sur la para-hôtellerie.

Pourquoi c’est important ? Parce que le BOFiP, c’est la doctrine administrative que les contrôleurs fiscaux appliquent au quotidien. Quand le Conseil d’État annule une partie de cette doctrine, le terrain change.

Les 4 critères para-hôteliers durcis

Pour rappel, pour être taxée de plein droit à la TVA en para-hôtellerie, ton activité doit cocher 3 critères sur 4 parmi :

- Fourniture du petit-déjeuner

- Nettoyage régulier des locaux

- Fourniture de linge de maison avec renouvellement régulier

- Réception de la clientèle

Le Conseil d’État a précisé chaque critère avec une rigueur nouvelle.

Critère ménage : avant arrivée ne suffit plus

Le BOFiP de 2024 considérait que, pour les séjours de moins d’une semaine, la condition de nettoyage régulier était automatiquement satisfaite par un simple ménage initial avant l’arrivée du client.

Le Conseil d’État a annulé cette tolérance. Désormais, pour cocher la case « nettoyage régulier », il faut soit :

- Un nettoyage en cours de séjour proposé au client

- Soit une mise à disposition effective de moyens pour qu’il puisse le faire (kit ménage régulièrement réapprovisionné)

Concrètement, si tu fais juste un ménage le matin avant l’arrivée et zéro contact ensuite, la condition n’est pas remplie.

Critère linge : initial unique ne suffit plus

Même logique sur le linge. Un service initial unique avant l’entrée du client ne suffit plus à satisfaire ce critère, qui suppose une fourniture régulière en cours de séjour ou la mise à disposition effective de moyens pendant l’occupation (changement de draps proposé au-delà de quelques jours par exemple).

Critère réception : électronique oui, mais avec une vraie fonction

Sur la réception, bonne nouvelle : la réception peut être électronique, y compris associée à une boîte à clés, à condition que le dispositif comporte une véritable fonction d’accueil, d’orientation et d’information du client.

Concrètement, une boîte à clés muette avec juste un code envoyé par mail : la condition n’est pas remplie. Une boîte à clés couplée à un service de conciergerie digitale (WhatsApp réactif, FAQ envoyée, instructions vidéo) : la condition est remplie.

Pourquoi c’est un problème pour beaucoup de sous-loueurs

Si tu accompagnes des sous-loueurs comme moi depuis 8 ans, tu sais que l’organisation classique, c’est : ménage avant arrivée, linge fourni à l’entrée, boîte à clés autonome, zéro intervention en cours de séjour. C’était la promesse d’automatisation.

Avec la décision du 12 novembre 2025 : zéro critère para-hôtelier valablement constitué. Donc même si ton CA Airbnb dépasse 85 000 €, tu n’es pas en para-hôtellerie. Tu restes en location meublée seule, exonérée de TVA de plein droit. Pour la majorité des sous-loueurs, c’est une bonne nouvelle déguisée.

Si tu veux automatiser ton activité dans le respect du nouveau cadre, je t’invite à lire notre méthode pour automatiser sa gestion Airbnb en 45 minutes. On y a justement intégré les bons réflexes post-décision.

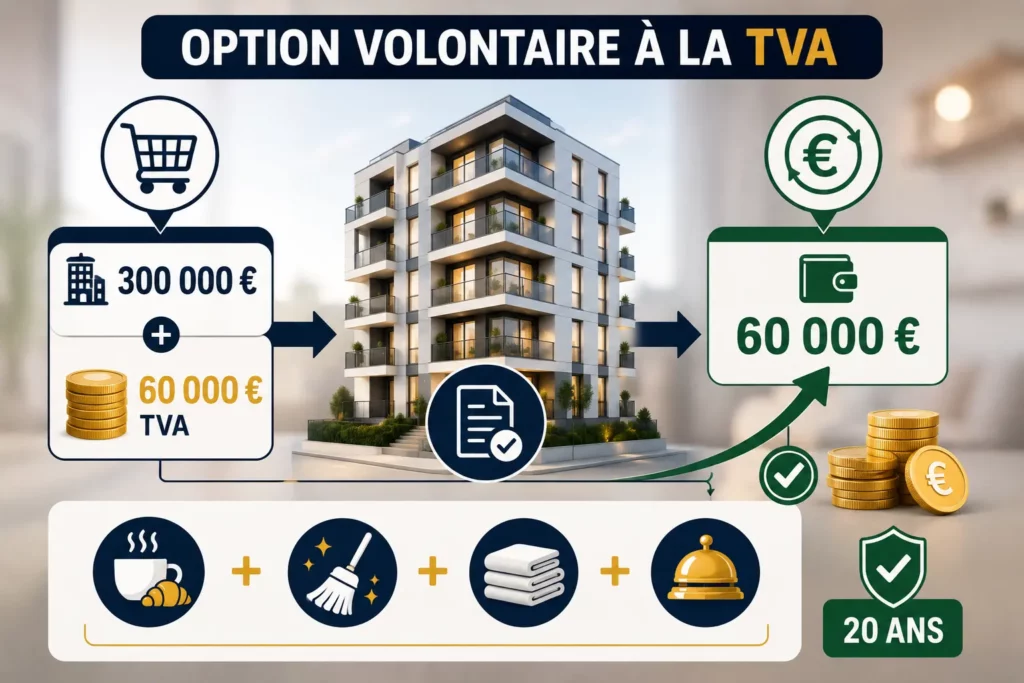

4. Quand la TVA devient un AVANTAGE (option volontaire 293 B)

L’astuce que personne ne mentionne

Tu as l’option, prévue par l’article 293 B du CGI, de renoncer volontairement à la franchise en base. Pourquoi le ferais-tu ? Trois cas où c’est financièrement très intéressant.

Cas 1 : acquisition d’un bien neuf ou avec travaux lourds

Tu achètes un appartement neuf à 300 000 € HT, tu paies 60 000 € de TVA. Si tu actes une option volontaire à la TVA et que tu remplis les 3 critères para-hôteliers réels (vraie conciergerie digitale + petit-déjeuner via partenariat boulangerie locale + ménage proposé en cours de séjour), tu peux récupérer cette TVA d’acquisition.

Conditions : maintenir l’activité para-hôtelière pendant au moins 20 ans sous peine de régularisation. Pas anodin, mais pour un investisseur long terme, c’est jouable.

Cas 2 : travaux lourds (rénovation complète)

Même logique pour un bien que tu rénoves intégralement : 80 000 € HT de travaux + 16 000 € de TVA récupérable si option volontaire.

Cas 3 : clientèle B2B / déplacements professionnels

Si tu vises une clientèle de cadres en déplacement pro, ils auront tendance à demander une facture avec TVA pour récupérer la TVA côté entreprise. Te positionner en para-hôtelier avec TVA peut devenir un argument commercial différenciant et te placer sur des plateformes type Booking Business ou TripAdvisor Business.

Avant de basculer : 3 vérifications

Attention, l’option volontaire à la TVA est irrévocable pendant 5 ans. Avant de la prendre, vérifie :

- Que tu peux vraiment fournir les 3 services para-hôteliers dans la durée (sinon, contrôle = redressement)

- Que ton chiffre d’affaires global supporte la charge administrative supplémentaire (déclarations TVA trimestrielles ou mensuelles)

- Que ton bail commercial ou ton statut juridique le permet

Mon conseil de fond : pose-toi cette question avant d’investir, pas après. Pour une analyse plus poussée du montage, regarde notre guide complet sous-location professionnelle 2026.

5. Cas pratique : Marc, 6 logements à Lyon

Marc, 38 ans, opère 6 appartements en sous-location professionnelle à Lyon depuis 2023. Chiffre d’affaires 2025 : 142 000 €. En lisant les articles paniqués de mai 2026, il s’est demandé s’il devait basculer en TVA.

On a fait le diagnostic ensemble. Voici son organisation actuelle :

- Ménage uniquement avant chaque arrivée, fait par une équipe externe → critère NON rempli (décision CE 12 nov 2025)

- Linge fourni au début du séjour seulement → critère NON rempli

- Boîte à clés autonome avec code envoyé par mail, zéro accompagnement → critère NON rempli

- Pas de petit-déjeuner → critère NON rempli

Bilan : zéro critère para-hôtelier valablement constitué. Marc reste en location meublée seule, exonérée de TVA de plein droit. Son CA de 142 000 € n’enclenche aucune TVA. Tranquille pour 2026.

S’il voulait basculer en para-hôtelier (pour récupérer la TVA d’acquisition d’un septième bien neuf), il devrait restructurer son organisation : nettoyage régulier proposé en cours de séjour, conciergerie digitale réactive 7j/7, linge renouvelable, petit-déjeuner sourcé (panier local). Coût additionnel estimé : 25 000 €/an. Gain TVA récupérée sur acquisition : 60 000 €. ROI à arbitrer selon ses ambitions.

6. La FAQ TVA Airbnb 2026

Je dépasse 85 000 € de CA Airbnb, je dois payer la TVA ?

Non, pas automatiquement. Si tu fais de la location meublée seule (sans 3 critères para-hôteliers réels), tu restes exonéré de plein droit, quel que soit ton CA.

Le seuil 37 500 € de 2026, c’est vrai ou pas ?

Faux. Le PLF 2026 article 25 a été rejeté à l’unanimité en novembre 2025. Le seuil pertinent pour la para-hôtellerie reste 85 000 €.

J’ai une conciergerie pour mon Airbnb, je suis para-hôtelier ?

Non. Sous-traiter à une conciergerie ne suffit pas. Ce sont les services que toi tu fournis effectivement au client qui comptent. Et il faut 3 critères sur 4 réellement assurés en continu.

Comment je sais si je suis en para-hôtellerie ou pas ?

Tu coches mentalement les 4 critères : petit-déjeuner, ménage régulier en cours de séjour, linge avec renouvellement, réception avec fonction d’accueil. Si tu coches moins de 3, tu n’es pas en para-hôtellerie.

Mon expert-comptable me dit l’inverse de toi, qui croire ?

Vérifie la date de son info. Si elle est antérieure au 12 novembre 2025, elle est obsolète. La décision du Conseil d’État a changé l’interprétation des critères depuis cette date.

Quel risque si je me trompe et que je suis effectivement en para-hôtellerie sans déclarer ?

Redressement TVA sur 3 ans plus intérêts plus majoration (40 % en cas de manquement délibéré, 80 % si manœuvre frauduleuse). Mieux vaut un diagnostic clair en amont.

L’option volontaire à la TVA, c’est risqué ?

Pas risqué si tu maintiens vraiment les 3 critères pendant les 20 ans (régularisation TVA si tu arrêtes avant). Risqué si tu coches le formulaire et que tu n’as pas la structure pour suivre.

La conciergerie, ça paie quoi comme TVA ?

Si tu es prestataire de conciergerie (tu factures un mandant), tu es en prestation de services avec seuil 37 500 € et TVA 20 % au-delà. Si tu sous-loues toi-même, tu n’es pas en conciergerie.

7. Notre garantie : on te suit sur le diagnostic TVA

La garantie AutomaticBNB

Le bon montage TVA peut te faire gagner ou perdre plusieurs milliers d’euros par an. Chez AutomaticBNB, on intègre le diagnostic TVA dans toutes nos missions d’accompagnement sous-loueur pro. Méthode 100 % à jour de la décision Conseil d’État du 12 novembre 2025, validation par expert-comptable partenaire si besoin, et 500+ sous-loueurs accompagnés à ce jour.

On garantit ta 1ère sous-location ou on te rembourse intégralement. Pas de surprise fiscale dans 6 mois.

Sources et données vérifiées

Toutes les données fiscales, dates et chiffres de cet article ont été vérifiés au 30 juin 2026 auprès des sources officielles ci-dessous :

- LégiFiscal Décision Conseil d’État n° 498267 du 12 novembre 2025 sur la para-hôtellerie

- Bensaid Avocats Analyse complète de l’arrêt du Conseil d’État du 12 novembre 2025

- Bensaid Avocats Airbnb & TVA 2026 : para-hôtellerie 3/4 services, franchise 85 000 €

- BOFiP TVA Champ d’application aux prestations hôtelières et para-hôtelières

- Ministère de l’Économie Franchise en base de TVA

- LégiFiscal PLF 2026 franchise en base TVA, rejet du seuil 37 500 €

- LMNP.ai TVA LMNP 2026 : exonération, récupération et déclaration

- LMNP.ai Para-hôtellerie LMNP 2026 : guide complet post-CE

Article rédigé par Nicolas Fatou, fondateur d’AutomaticBNB. 8 ans d’accompagnement en sous-location professionnelle, 500+ sous-loueurs formés, méthode garantie résultats.